SMM, 26 de maio de 2025:

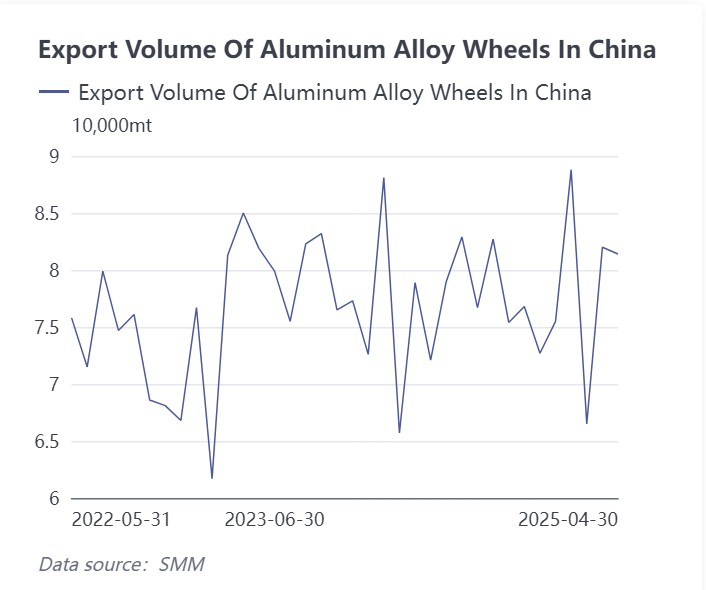

De acordo com dados aduaneiros, a China exportou um total de 81.400 toneladas de rodas de liga de alumínio em abril de 2025, volume que foi basicamente estável em relação às 82.000 toneladas de março, destacando a resiliência geral, e aumentou 13% em relação ao mesmo período do ano anterior. O desempenho das exportações de rodas de alumínio domésticas em abril permaneceu robusto, com resultados melhores do que o esperado, chamando a atenção do mercado. Desde que os EUA desencadearam uma guerra tarifária no início de abril, esperava-se que a indústria de rodas de alumínio, que exportou diretamente mais de 30% de seus produtos para os EUA nos últimos anos, fosse "atingida primeiro", e o mercado tinha uma perspectiva relativamente pessimista sobre as exportações do setor. No entanto, os dados de exportação de rodas de alumínio de abril apareceram "calmos" ou até mesmo "pacíficos", superando as expectativas da maioria do mercado. Então, quais segredos por trás dos dados merecem nossa atenção? Como as principais empresas da cadeia industrial de rodas de alumínio vêem esses dados? Após realizar uma pesquisa no mercado de rodas de alumínio, a SMM compilou os seguintes feedbacks:

Feedback do Produtor A de rodas de alumínio: O impacto nas exportações pode ser adiado, e os dados de maio e junho, dois meses consecutivos, podem refletir melhor a situação real.

Feedback do Produtor B de A356: 50% de nossos clientes exportam para o Japão, e seus pedidos de exportação estão indo bem, enquanto a demanda doméstica nesse segmento é relativamente fraca.

Feedback do Produtor C de rodas de alumínio: Estamos em negociações com clientes estrangeiros desde abril, mas como 70% da produção mundial de rodas de liga de alumínio é feita na China, é difícil para os clientes estrangeiros encontrar alternativas suficientes. Portanto, o impacto nos dados de exportação de abril parece limitado. Ao mesmo tempo, devido à capacidade de produção doméstica limitada da nossa empresa, o volume direto de exportação para os EUA representa uma parcela relativamente pequena dos negócios da nossa fábrica na China, e não houve pressa nas exportações. Temos uma fábrica no México que pode mitigar alguns riscos do comércio internacional. Atualmente, temos importado continuamente materiais para produção, com um ligeiro aumento no volume de produção recentemente.

Feedback da Empresa de Exportação D a jusante: Há uma demanda por compras antecipadas de clientes durante a tradicional baixa temporada, de junho a agosto. Ao mesmo tempo, a desvalorização do dólar americano em abril, juntamente com a queda nos preços do alumínio na LME, criou uma janela de oportunidade para uma vantagem temporária nos preços de exportação, coincidindo com a intensificação da concorrência no mercado doméstico, o que obrigou as empresas a intensificar seus esforços na exploração de mercados estrangeiros.

Mais empresas relevantes relataram geralmente que a produção tem sido normal recentemente, com a resiliência do consumidor permanecendo, e sem mudanças significativas nos ritmos de produção de curto prazo.

A pesquisa de mercado de alumínio da SMM indica as seguintes mudanças na distribuição dos países-alvo de exportação de rodas de alumínio da China em abril, que merecem atenção do mercado:

1. Afetada pelo aumento das tarifas, as exportações diretas de rodas de alumínio para os EUA em abril diminuíram em 5.200 toneladas, uma queda de 18,3% em relação ao mês anterior, mas aumentaram ligeiramente em 1,8% em relação ao mesmo período do ano anterior. Ao mesmo tempo, a proporção das exportações para os EUA caiu abaixo do limite de 30%, o que é uma ocorrência rara.

2. Em abril, as exportações para o México ultrapassaram as 10.000 toneladas pela primeira vez este ano, registrando um aumento de 22,7% em relação ao mês anterior e um aumento significativo de 44% em relação ao mesmo período do ano anterior, demonstrando características notáveis do comércio de reexportação.

3. As exportações para Marrocos entraram no top 10 pela primeira vez, seguindo de perto os cinco principais países: Estados Unidos, Japão, México, Coreia do Sul e Tailândia. As razões por trás disso merecem atenção. A SMM especula que isso pode estar relacionado com o fato de algumas empresas chinesas de rodas de alumínio terem estabelecido fábricas no exterior em Marrocos.

Do ponto de vista analítico da SMM, após o aumento das tarifas dos Estados Unidos em abril de 2025, as exportações de rodas de liga de alumínio da China demonstraram forte resiliência, com o impacto negativo sendo menos grave do que o previsto. Os dados aduaneiros indicaram que as exportações permaneceram estáveis no geral em abril, principalmente devido às vantagens da cadeia de fornecimento rígida decorrentes da concentração de 70% da capacidade global na China, juntamente com o estabelecimento proativo de capacidades de produção no exterior por parte das principais empresas no México, Tailândia, Marrocos e outros locais. Isso não apenas atendeu aos novos pedidos no exterior, mas também reduziu a dependência das exportações diretas para os Estados Unidos (com a proporção atual diminuindo significativamente). Consequentemente, não houve um aumento acentuado nas exportações, como é normalmente visto durante as fricções comerciais tradicionais, a curto prazo. O sucesso inicial foi alcançado nos ajustes estruturais do setor, mas é necessário prestar atenção contínua ao progresso do aumento da capacidade no exterior e à capacidade de repassar os preços premium nos mercados de uso final.

No entanto, deve-se notar que as restrições duplas do enfraquecimento do crescimento econômico global e do aumento do protecionismo comercial levaram os compradores estrangeiros a adotarem, em geral, uma estratégia de manter baixos estoques de produtos acabados, dificultando a observação de uma demanda de reabastecimento em grande escala a curto prazo. Vale ressaltar que os principais mercados de exportação estão prestes a entrar em um ciclo de ajuste das políticas tarifárias. Juntamente com a declaração conjunta emitida durante as negociações econômicas e comerciais entre a China e os Estados Unidos em Genebra, em 12 de maio de 2025, que reduziu significativamente os níveis tarifários entre os dois lados, os Estados Unidos cancelaram um total de 91% das tarifas impostas e suspenderam a aplicação de 24% das tarifas recíprocas por um período inicial de 90 dias. A SMM continuará a monitorar o momento e a intensidade de implementação dos ajustes das políticas tarifárias nos principais países exportadores. A SMM antecipa que as exportações de rodas de alumínio da China podem apresentar um declínio geral nos próximos dois meses, com as exportações de rodas de alumínio entrando em uma fase de ajuste no segundo semestre. O período de dificuldades do setor pode se estender até que o novo sistema tarifário se torne mais claro.

![Divergência nas Matérias-Primas Mantém Custos Elevados, Fluoreto de Alumínio Apresenta Baixas Taxas de Operação e Preços Estagnados em Impasse SMM Notícias de 14 de Maio: [SMM Revisão Semanal de Sais de Flúor]](https://imgqn.smm.cn/usercenter/wvGIW20251217171655.jpg)

![ADC12 parou de cair e recuperou, mas demanda fraca limita potencial de alta [Análise SMM]](https://imgqn.smm.cn/production/admin/votes/imageskkgTu20240508153005.png)